ホーム > 砂糖 > 機構から > ブラジルにおける砂糖およびエタノールの生産・流通事情について

ブラジルにおける砂糖およびエタノールの生産・流通事情について

最終更新日:2010年3月6日

[2005年9月]

| ブラジルにおける砂糖およびエタノール生産・流通事情調査結果報告については、9月号で砂糖およびエタノールの生産概況など、10月号でエタノールの生産・流通事情を2回に分けて報告する。なお、当機構のホームページでは既に全体版を掲載している。 |

| 調査情報部長 | 加藤 信夫 |

| 調査情報部調査情報第3課 課長補佐 | 竹中 憲一 |

| はじめに |

| 1.さとうきび、砂糖、エタノールの生産事情 |

| 2.ブラジルの砂糖およびアルコール政策 |

| 3.生産構造 |

| 4.ブラジルで生産される砂糖の種類(表9) |

| 5.USINAでの砂糖・エタノールの生産 |

| 6.エタノールの生産・流通事情 |

| おわりに |

はじめに

ブラジルは世界最大の砂糖生産国、輸出国であり、砂糖貿易量の3割強を占める。また、砂糖の副産物であるエタノールの生産も世界最大である。このため、ブラジルの砂糖やエタノール生産および国内需要の動向は、砂糖の国際需給および相場に大きな影響を与える。

ブラジルでは、さとうきびから生産される砂糖とエタノールの割合は、後述するプロアルコール政策が軌道に乗った1983年頃から2000年頃までの間はエタノールが砂糖生産を大きく上回っていたが、2001年以降は「結果的に」ほぼ50:50の比率で推移している。多くの場合、USINA(ウッジーナ)と呼ばれるプラント(工場)で砂糖とエタノールの両方が生産され、それぞれの生産計画は国内外の市場動向などを基に、各USINAで決定されている。

最近、原油高の影響を受け、また環境保護の関心の高まりも相まって、ブラジル国内だけでなく、国際的にもエタノール需要が増大しており、砂糖の国際相場が急騰している(2005年6月現在の砂糖の国際相場は10.45セント/ポンドで、1昨年と比べると24%高)。また、砂糖原料作物の需要先としての、「エタノール」への期待は高まっており、最近の砂糖関係の国際会議などではエタノールの話題が中心となっている。

このような状況の下、国内砂糖需要の6割を海外市場に依存しているわが国としては、ブラジルにおける、砂糖およびエタノールの需要動向、生産・流通やインフラ整備の状況を調査することはタイムリーであり、有益と考える。このため、平成17年6月8日から18日にかけて、砂糖、エタノール生産の中心地域であるサンパウロ市を中心として、UNICA(サンパウロ製糖協会)、USINA(砂糖・エタノール製造者)、エタノールとガソリンの混合・配合施設(ペトロブラス社)などを訪問したので、その調査結果の概要を以下に報告する。

| ページのトップへ |

1.さとうきび、砂糖、エタノールの生産事情

(1) 生産概要

ブラジルの総面積は約8億5千万haであり、そのうち、さとうきびの栽培面積は約500万haとなっており、総耕地面積の約8%を占めている。ブラジルにおけるさとうきび産業に関わる雇用者は直接雇用者で約100万人、間接雇用者を含めれば約300万人にものぼる。

ブラジルのさとうきびおよび砂糖生産地域は、図1にあるように北東部(9〜3月収穫)と中南部(4〜11月収穫)に分かれており、中南部は広大な土地に恵まれ、気候状況も良好なことから、砂糖の約8割が中南部で生産されている。中南部地域は、サンパウロ州、パラナ州、ミナスゲジェラス州、マットグロソドスウ州が主要な生産地域である。このうち、中南部地域最大のさとうきび生産州はサンパウロ州で、2004/05年度には収穫量が2億3,000万トンを超え、同地域の総収穫量の約70%を占めている。

一方、北東部地域のさとうきび生産州はアラゴアス州とペルナンブコ州である。当該地域は、中南部地域ほど生育条件に恵まれていないため、単収が低く、コストが高い。また同地域には最貧困の州の多くが集まっていることから、政府は以前から、さとうきび生産者に経済政策・社会政策として助成を行ってきたが、現在は廃止され、さとうきびの生産は近年、5,000万トン前後で低迷している状況にある。

ブラジルのエタノールは、輸出国の中での最低水準のコストを背景として、さとうきびから生産されている。エタノールは、世界的には砂糖の副産物として生産される糖蜜を利用して生産するのが一般的であるが、ブラジルでは糖蜜とさとうきびの搾り汁(ケーンジュース)を混合して生産している。エタノールの大部分は、砂糖と同じ工場で生産されていることから、生産の中心地域は中南部である。

図1 ブラジルのさとうきび生産地域

(2) 生産量と需要

2004/05年におけるさとうきびの生産量は3.8億トンとなっており(中南部:3.3億トン、北東部:0.5億トン)、対前年比8%の伸びとなっている。プロアルコール政策(後述)が始まった1975年のさとうきび生産量は0.9億トンであったが、アルコール専用車(含水エタノールを利用するエタノール専用エンジンを搭載した車)の生産によって、エタノール生産が増大したことにより1980年には1.4億トン、1990年には2.6億トンと10年間で1.2億トンの伸びとなっている。1990年からは政府による砂糖輸出の独占が廃止され、1991年から徐々に民間による砂糖輸出が行われるようになったことから、1995年には3億トンに増え、2003年にはフレックス車の生産が開始されエタノールの生産が増えたことから、2004年には3.8億トンとなった(表1)。

一方、2004/05年の砂糖の生産量は約2,600万トンであり、対前年比5%の伸びとなっている(表2)。

さとうきびおよび砂糖とともに、2000/01年の大規模な干ばつによって生産量が落ち込んだほかは、堅調に生産量を伸ばしている(表1、表2)。

エタノールはフレックス車の生産の影響を受け、2003/2004年から急激に生産が伸びており、2003/2004年の生産量は148億リットルであり(対前年比17%増)、2004/2005年では、153億リットルとなっている(対前年比3%増)(表4)。

UNICA(注)のフェルナンド事務局長によれば、表6にあるように2010年には、現行よりさとうきびで1.8億トン、砂糖で1,250万トン、エタノールで120億リットルの需要増が見込まれていることから、さとうきびの生産量は年間平均で、3,600万トンの生産増を図る必要があるという。

ここ最近のさとうきび年間当たりの生産増加量をみると、2001/2002年に3,550万トン、2003/2004年に3,570万トンの増加となっているが、2002/2003年は2,760万トン、2004/2005年は2,750万トンと3,000万トンを下回る増加にとどまっており、生産の伸びはやや鈍化している。

しかしながらUNICAによれば、ブラジルには農業に適した未開発地(森林や環境保護地などを除く)が約9,000万haもあり、また、サンパウロ州を中心として、民間レベルではさとうきび生産を振興する45のプロジェクトが進行していることから、今後の需要増への対応は可能だという。

一方、今後の砂糖の国際需給に大きな影響を及ぼすと思われる要素としては、EUの砂糖政策がWTOでのパネルの判定結果を受けてどのように変革されるかという点が挙げられる。パネルの判定結果は、端的に言えば、EUの国際市場での競争力を弱めるものであり、当該判定結果をも踏まえた今年の6月に欧州委員会が提示した砂糖政策の改革案が実行されれば、現行のEUの国際市場のシェアのうち約500万トンが失われることになるという。この約500万トン市場のうち、ブラジル、オーストラリア、インドなどの輸出国がどの程度のシェアを確保するかが興味深い。UNICAによれば、オーストラリアやインドはブラジルほどの砂糖生産量の伸びは期待薄であり、ブラジルは「約500万トンの市場」のうち6割を奪うと予想している。

(注)UNICA:砂糖・エタノール製造者(USINA)のうち90の大企業会員で構成される団体(1997年設立)であり、ブラジルのさとうきび生産の約55%、砂糖・エタノール輸出の75%を占めている。

UNICAの目的は、砂糖やエタノールなどの関連制度に関して政府との調整、新たな市場開拓および情報(統計)提供であり、政府からの資金援助は一切なく会費のみで賄っている。EUのWTO砂糖パネルでは弁護士費用の負担など逆に政府に資金援助をした。

表1 さとうきび生産

出所:UNICA

表2 砂糖生産

出所:UNICA

表3 砂糖輸出

出所:LMC

表4 エタノール生産

出所:UNICA

表5 エタノール輸出

出所:UNICA

表6 さとうきび、砂糖、エタノールの生産状況と今後の見込み

出所:UNICA

| ページのトップへ |

2.ブラジルの砂糖およびアルコール政策

ブラジルでは、1975年からプロアルコール(Proalcool)政策を実施した。1973年の第一次石油危機で石油価格が高騰したことから、石油輸入を抑制し、ガソリンの代替として自国のさとうきびから生産されるエタノールの使用を増進することが目的である。

プロアルコール政策は、エタノールの輸出振興策ではなく、あくまでも国内生産、需要促進策であり、エタノールの買入価格と消費者価格の固定(保証)、新工場建設やエタノール備蓄への低利融資などを行った。この政策によって、その後さとうきびの生産は大幅に増加し、砂糖産業の規模、生産コストなどに大きな影響を与えることとなる。

1990年代後半に、政府は、石油価格の下落および1980年代末にリオデジャネイロで海底油田が発見され石油の自給率が向上したことと、プロアルコール政策による財政負担が重荷になったことから政策を抜本的に転換させ、徐々に規制を解除していき、さとうきび、砂糖、エタノール価格は、政府が設定するのではなく、市場によって決定することとした(表7)。

表7 ブラジルの砂糖およびエタノール政策の推移

| 年 | 内 容 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Cane Resources Netwark For Southern Africa(2004年11月14〜20日開催 Warkshop Agenda 会議資料)

およびそのほかの文献から作成

現在、エタノールの税制面での優遇措置などを除き、砂糖・エタノール政策において政府が関与しているのは、ガソリンの無水アルコールの混合率(現在は25%)だけと言われており、大統領令によって決定されている(表8)。

表8 ガソリンに対するエタノールの混合割合の推移

また、政府は金融政策としてエタノールの貯蔵融資制度(昨年は50万レアルの規模)を設けているが、UNICAによれば、金利は市場金利と同じであり、政府融資を受けるのは市中銀行からの融資が困難な中小規模の生産者であり、UNICAの大規模な企業会員は必要に応じ市中で融資を受けるのが通例だという。

このように、ブラジル政府の砂糖・エタノール産業への政府の介入は限定的とされているが、全米砂糖連盟によればブラジルへの輸入砂糖には18%、エタノールには22%の関税が課せられており、またエタノールに対しては、信用プログラム、エタノールへの免税措置など、エタノールの優遇措置でありながら、さとうきびや砂糖の生産も結果的に振興するCross subsidizationが存在するとしている。

そのほか米国農務省によれば、輸出産品については特定の内国税を免除する措置、農薬などの農業資材の輸入関税の免税措置などがあるとしているが、これらが砂糖やエタノール産業で利用されているか否か、利用されているとすればどの程度利用されているかについての知見はわれわれが知る限り示されていない。

| ページのトップへ |

3.生産構造

(1) ブラジルのさとうきび生産者は、日本やアメリカ、インドなどのように家族単位の農家ではなく、さとうきび生産の7割は「USINA」が担っている。「USINA」とは、ポルトガル語で工場(plant)、製糖工場などの意味で、USINAの多くは株式会社の形態となっており、社員がさとうきびの栽培・収穫、砂糖やエタノールの製造を担っている。

USINAは全体で324社あり、そのうち約8割(252社)は砂糖とエタノールの両方を生産しており、エタノールのみは50社、砂糖のみの製造は22社となっている(図2)。これは生産効率、特にバカスを利用したエネルギー効率の観点から、それぞれ独立した工場でなく、1カ所で複数の製品を製造する方が経済的であり、効率的であるからである。同じことは精製糖部門にも言え、12のUNISA(砂糖・エタノール製造者)は精製糖部門を有しており、独立した精製糖工場は4カ所だけである。

(注)カッコ内は精製糖部門を有するUSINAの数で内数

図2 さとうきび産業の生産構造

USINAは自社生産のほか、契約により供給者(suppliers)にさとうきび生産の委託をしているのが通例である。このようなUNISA以外の供給者は約6万者あると言われており、各USINAの平均で、さとうきび工場への供給割合はUSINA自身の栽培分が約7割、供給者による栽培分が約3割となっている。

そのほか、生産者による協同組合(cooperatives)の形態をとって、さとうきび、砂糖およびエタノールの生産を行っているが、ブラジルではサンパウロにある「COPERSUGAR」1組合のみとなっている。この組合はUNICAとも関係があり、26の砂糖・エタノール工場を有し、5,400万トンのさとうきびの圧搾量を誇っている。

(2) USINAは近年、合併による再編合理化が進められており、中小工場が閉鎖される反面、規模の大きな工場が事業を拡大し、工場の生産能力の拡大を図っている。中南部地域における工場の1日当たりのさとうきび平均圧搾能力は、9,000トンである。これは、砂糖とエタノールを両方生産している工場の数字であり、エタノールしか製造しない工場は規模が小さい。2004/05年の統合工場(砂糖とエタノールの両方を生産)の平均規模は、1日当たりで平均さとうきび1万300トンである(出典LMC)。

| ページのトップへ |

4.ブラジルで生産される砂糖の種類(表9)

表9 ブラジルの砂糖の種類

出所:LMC

注:( )書は、USINA Da Barraからの聞き取り。

(1) クリスタル糖

ブラジルでは、他国ほどショ糖の回収に力を入れていない。その理由は、工場では、さとうきびを圧搾した上ずみの糖汁から砂糖を1回しか回収せず、その後このショ糖が豊富に含まれた糖汁からエタノールを生産することからでき、砂糖と同様の収益を得られるためである。このように、一度しかショ糖を回収しないことから、極めて質の高い砂糖(糖度が通常、99.3〜99.7度)ができるが、これを「クリスタル糖」と呼ぶ。

クリスタル糖は通常袋詰めで販売され、ブラジル国内で非結晶糖(後述)とともに広く消費されている。今回訪問したUSINA Da Barra によるとクリスタル糖(糖度99.7度以上)はすべて袋詰めで生産され、国内外に出荷(輸出用は50kg袋)されているとのことであった。

クリスタル糖は、ブラジルの代表的な輸出向けの砂糖であり、国内価格は国際価格に連動しているため、糖業者の利益は国際価格に大きな影響を受ける。

(2) 粗糖/VHP(Very High Polarization)糖

VHP糖は、クリスタル糖と同様に、上ずみ糖汁から1回しかショ糖を回収せず、クリスタル糖の製造工程の一部を省略し、コストを下げVHP糖を製造している。VHP糖は、一般の粗糖より糖度が高く、USINA Da Barraによると、糖度は99.2度以上とのことであった。VHP糖は海外向けとしてバルクで輸出しており、輸入国ではVHP糖の糖度が高いことから精製コストが削減できるメリットがあるという。

(3) 精製糖

ブラジル産の精製糖は、非結晶糖(amorfo sugar)とグラニュー糖の2種類がある。「amorfo」はポルトガル語で不定形、非結晶のという意味である。

(1)非結晶糖

非結晶糖は、白い粉状の砂糖であり、ブラジル国内ではテーブルシュガーとして広く消費されているブラジル特有の砂糖であるが、輸出はされていない。その生産方法は、クリスタルシュガーを再溶解した後、イオン交換樹脂によって濾過、脱色し、結晶する段階で攪拌したものを乾燥して、ふるいにかけて生産される。このように、通常の精製糖と異なり、遠心分離を行わない点が特徴である(図3)。

図3 非結晶糖および精製糖の製造工程

(2)グラニュー糖

ブラジルでは消費者が非結晶糖を好むため、グラニュー糖の国内市場はほとんどない。その結果、同国の中南部地域で生産されるグラニュー糖は、ほぼ全量が輸出されており、国内価格が精製糖の国際価格に連動して変動する。

| ページのトップへ |

5.USINAでの砂糖・エタノールの生産

サンパウロ市から北西に約280km離れたバラ・ボニータ(Barra Bonita)市にある、世界最大のUSINA(Da Barra)の概況を以下に述べる。

(1) 概況

当該USINAは、1940年に設立された世界最大の砂糖・エタノールおよび副産物の輸出業者の団体である、「Cosanグループ」の13ユニットの一つである。同グループ全体のさとうきび生産は2,900万トン、砂糖生産は250万トン、エタノール生産は12億リットルの規模を誇る。

同工場は、1945年設立(従業員は約2万人)であり、さとうきび、砂糖(クリスタル糖、非結晶糖、グラニュー糖)およびエタノールを生産する、世界最大の砂糖・エタノール生産ユニットである。年間のさとうきび生産量は680万トン、砂糖生産量は54万トン、エタノール生産量は3.6億リットルとなっている。

この工場は精製糖ユニット(国内2番目の販売量)も有するが、Cosanグループ内では、この工場のほかにS.FRANCISCOの工場も精製糖ユニットを持つ。また、同工場では、清涼飲料水などに使用される液糖やオーガニックシュガー(ドイツなど向け)も生産している。

工場の稼働期間は、4月から12月までで、8時間3交代制の24時間操業であり、1日当たりのさとうきびの圧搾能力は37,000トンであり、日本の平均的な工場の40倍程度の能力がある。工場はほぼフル稼働していることから、設備関係によってコストの削減は難しいが、近年では機械化収穫などによってコストを半減するなどの合理化努力を実施したという。

電力はさとうきびから産出されるバガスを燃料にすることによって賄われており、工場で生産される電力は1日当たり20万人の都市の電力を賄える量だという。余剰電力は、電力会社に販売しており、また余剰分のバガスは家畜の飼料にも利用している。

工場で生産される砂糖は袋詰めされ、荷姿は1kg、2kg、5kg、10kg(業務用)となっており、そのうち小売り用は1kg、2kg、5kgとなっている。

輸出用は袋もの(50kg)のみであり、サントス港から輸出されている。なお、貯蔵量は16万トンのキャパシティを有する。

(2) さとうきび生産

(1) さとうきびは、自社従業員1,040人(うち農業指導者5人)により65%を生産し、残りの35%は外部の供給者(suppliers)との契約栽培により生産している。同工場の供給者は大部分が小規模な401者で、634の生産拠点を持つ。これらの99%がさとうきび専業である(作業員約2,000人)。

|

|

写真1 ブラジルのさとうきび畑 |

写真2 さとうきび搬入施設 (トラックはさとうきびを12トン積める) |

|

|

写真3 工場の外観 左側がエタノール工場、右側が製糖工場 |

写真4 USINAのエタノールタンク |

この地域の土地条件は、起伏が緩やかで1ほ場の面積も大きく、適度な降雨もあり非常に恵まれている。このUSINAのほ場のさとうきびは、すでに刈り取り時期に入っていたが、茎丈が3m近くもあり、茎も大きく1茎重は相当ありそうであった。

1供給者当たりの平均作付面積は29haで、最近は生産コストと販売価格が接近しているため、価格に大変敏感な供給者は生産を抑制気味にしているという。また、供給者の単収は低く、ヘクタール当たり74トンである。供給者はあまり熱心に肥培管理を行っておらず、緑肥対策、雑草処理が不十分であるという。

USINAは、供給者に無償で技術指導(農業指導者による講習会開催、現場指導など)を実施するとともに、生産計画の作成と全拠点における毎月の生産状況の把握を行っている。また種苗の無償提供も行っている。

さとうきび生産の制限要因は干ばつである。しかし、通常、1,500ミリ程度の降雨が年間平均的にあるため、かんがい施設は不要であり、投資は通常行われていない。また、3月の暴風雨によって糖度が下がることがあるという。今年は干ばつ気味でさとうきびの成長はよくないとのことであった。そのほか、供給者の不十分な栽培管理が制限要因となる。

なお、ヘクタール当たりの生産コストの内訳(表10)は以下のとおりであり、当該USINAの10アール当たりの生産コストは21,823円であり、わが国の175,349円(15年産)の約1/8である。

(参考)砂糖・エタノールの生産コスト

表10 USINA(Da Barra)におけるさとうきび生産コスト

表11 砂糖およびエタノールの生産コスト

UNICAのフェルナンド事務局長に聞いたところ、UNICAとしてはエタノールなどの生産コストのデータは整理していないとのことであった。

そこで、2003年5月14日の在米ブラジル大使(MR.Barbosa)のスピーチの中で、各国のコスト比較について触れていたので、表11で整理した。

(2) さとうきびの栽培・収穫

さとうきびは新植してから5〜6回の株出しを行い、その後新植するローテーションとなっており、栽培期間は通常、12ヶ月から18ヶ月である。収穫や植え付けは機械化が進んでおらず、ほとんどが手作業である。さとうきび収穫は大変な重労働なため、大半は若手労働者である。

さとうきびの収穫における機械化率は自社生産分で約2割、外部供給者分で約1割にすぎない。供給者で機械収穫をしているのは一部の大規模経営者のみで、大部分はUSINAからハーベスタを借りて収穫している。

しかし、手刈りであっても1人で2.5〜3トン/日 程度収穫できるという。

自社で所有しているハーベスタは11台であり、1台当たり2.4人のオペレーターが作業をしており、40トン/時間の収穫能力がある。

ハーベスタを供給者が借りると、15レアル/トン、運送賃約0.8レアルを含めて合計15.8レアル/トンかかる。一方、手刈りの労賃は17レアル/トンであるので、機械収穫のほうがコストは安いということであった。中南部と北東部はそれぞれ収穫時期が違うので、中南部の収穫時には、北東部から出稼ぎに来ているという。

収穫に当たっては、さとうきびをバーナーで焼いて、茎を収穫・運搬している。

このような焼畑は、州の条例で禁止(150ha未満は除外)されたが、90%はまだ焼畑を実施している状況にある。しかし、今後は機械化が進むことが予想されることから、焼畑の割合は減少に向かう見通しである。

なお、この焼畑の禁止条例はUSINAのような一塊の団体には適用されない。

写真5 USINAの大型ハーベスタ

(3) 栽培品種について

現在は約10種の品種を使用しており、自社でも品種開発部がある。

新品種の開発はブラジル連邦大学やサンパウロ州のカンピナス農業研究所が研究・開発を行っているが、現在、種苗のほとんどは民間の種苗生産会社から購入している。

(4) 今後のさとうきびの生産拡大の方策

工場の担当者によれば、さとうきび処理能力は飽和状態であり、この伝統的なさとうきび栽培地帯では、さとうきびの作付面積の拡大も難しいので、単収を伸ばすことと、品質の良いさとうきびを作ることが課題である。一方、サンパウロ州の西部(アラサツーバ)などでは新規参入者がみられたり、畜産からより収益性の高いさとうきび生産に移行する供給者もみられる。

サンパウロ州では、2005年までに3ヶ所の製糖工場を新設する見込み。

(3) 供給者との契約と支払方法

USINAと各供給者は生産量見込みで契約している。実際の購入価格は、重量を基に、さとうきびの品質と砂糖・エタノールの価格で調整される。支払方法については、さとうきびの持ち込み時に通常前払いとして8割を支給し、年度末の4月までの毎月の砂糖とエタノールの国内外の価格調査結果により補正を行い、差額調整分を5月に支給する。

具体的な支払価格の算出方法については、さとうきび当たりの糖度重量(ATR)をXとすると、Xkg×単価で算出。Xは通常、1トン当たり、125〜160kg。今年(17年)4月時点での単価は0.24レアル/トンなので、Xを平均値である140kgとして実際に計算すると、以下のようになる。

140(ATR)×0.24レアル=33.6レアル/トン

これに平均単収の74トン/haをかけて

34レアル×74トン=2,516レアル(約1,000ドル)

が供給者への支払額となる。

しかし、供給者は500トンから、10万トンも生産する者もあるので、収入はまちまちである。

例年、4〜6月は、糖度が低下するので、供給者はさとうきびの供給を控える傾向にあり、下半期の方が上半期より供給量が増加する。

| ページのトップへ |

6.エタノールの生産・流通事情

(1) エタノールの生産流通の形態

エタノールの国内配給は、ガソリンやディーゼルがパイプラインで供給されているのに対して、大部分が道路(ローリー)、一部が鉄道によって行われている。

無水アルコールは、ペトロブラス社が率いる主要な石油企業に直接大部分が売られており、含水エタノールは多くの大・中・小規模の石油企業がUSINAから買い取り、それをガソリンスタンドへと配給している。

ペトロブラスはブラジル最大の国営石油企業(公社)である。

1975年に政府のプロアルコール政策によって、アルコールの導入促進が行われたが、ペトロブラスはその一端を担うため、公社としてエタノールの独占販売と一部の流通独占(中間貯蔵施設の独占権。USINAは当該施設以外へのエタノールの販売を禁止)を行う権限が付与されていた。その後、1997年頃からアルコールに関する規制が撤廃され、ペトロブラスの特権は廃止された。

最近まで、サンパウロ州にある5カ所の中間貯蔵施設は利用されていなかったが、Araraquara市にあるものは、最近、ルーラー大統領が再稼働の式典に参加し、再稼働した。そのほかの4カ所は、Sertaozinho市、S.adelia市、Bauru市、Ourinhos市にある。

サンパウロ市へのエタノールの国内流通は、2つの経路があり、現在は以下の(2)にあるように、USINAから各社の配給センターを通じて、ガソリンスタンドに配給される経路が主流となっている(図4)。

図4 エタノール生産・流通の流れ

(1) USINA→中間貯蔵施設(collectors)→パイプラインの始点(パウリーニャ市)→自社配給センター (distributors)→ガソリンスタンド

(2) USINA→各社配給センター(distributors)→ガソリンスタンド

パウリーニャ(PAULINIA)市(サンパウロ市から北西へ128km)にはペトロブラス社最大の精油所があり、各地方からのアルコール集積の拠点となっている。ペトロブラス社以外の15社も拠点を置いている。また、パウリーニャ市はアルコール最大の消費地であるサンパウロやリオデジャネイロまでのパイプラインの始点となっている。このパイプラインは、石油製品用のものをアルコール用として利用しているものが多いが、アルコール専用のパイプラインもある。

(2) ペトロブラス社のエタノール流通形態

2年前までは、上記(1)の流通形態であり、パウリーニャ市から自社配給センターまでの輸送はパイプラインを使用していたが、トランスペトロ社(ペトロブラスの子会社でパイプラインの所有者)との間でパイプラインの使用手数料の交渉に合意できなかったため、USINAから自社配給センターまで直接タンクローリーで輸送している。しかしながら、最近、当該交渉に前進がみられ合意できそうなことから、今年の7月にはパウリーニャからサンパウロまでのパイプラインの輸送を再開する見通しである。

再開の理由としては、(1)使用料が下がったこと、(2)以前は一定の利用量に満たない場合の追加費用をペトロブラス社が負担していたが、今後その費用はなくなる方向になったこと、が挙げられる。

パイプライン再開後は、当面、取扱量が多い無水アルコールのみの輸送を予定しているが、将来は含水アルコールもパイプラインで輸送することを考えている。

また、ペトロブラスの担当者によると、業界の情報や新聞などの報道では、将来的には日本や中国などへのエタノール輸出を視野に入れて、5ヶ所の中間貯蔵施設(当時、ペトロブラス社が占有していた施設であり、現在は利用されていない)を再利用し、パイプラインをより効率的に使用するとのことであった。

(3) ペトロブラス社配給センター(distributor)の概要

USINAからエタノールを購入し、ガソリンなどをサンパウロ市内のガソリンスタンドに供給する配給センターで、敷地面積は22万m2(22ha)、場所は、サンパウロ市から6kmのAlamirante Delamareにある。

月当たりの燃料受入量は、(1)ガソリン、アルコール、ディーゼル:6,500万リットル、(2)無水アルコール:550万リットル、(3)含水アルコール:300万リットルであり、タンクの容量は、無水アルコールで500万リットル、含水アルコールで120万リットルとなっている。ここ数年、エタノールの受入数量は300万〜550万リットルで安定的に推移している。

当該配給センターは、事務所のほか、各種タンク、プラットフォーム(燃料の発着所と混合場所:詳細は後述)などにより構成されており、大まかな配置図は図5のとおりである。

近年のエタノールの急な需要に対処するため備蓄についてペトロブラス社の担当者に聞いてみたところ、会社の必然性として、ある一定量の備蓄はしているが、特別に備蓄用タンクを備えているわけではないとのことであった。

図5 配給センター内のタンクなどの配置図

(4) ガソリンとエタノールの混合方法

UNICAでは、splash blending法(ガソリンタンクの中にエタノールを25%入れて混合する方法で、タンク内に撹拌するタービンが必要)の説明があったが、訪問したペトロブラス社の配給センターでは、プラットフォーム(写真6)でガソリンスタンドに配給するローリーに燃料を入れる直前に混合する方法が採られていた。一方、当該配給センターに近接するエッソとシェルの配給センターでは、splash blending法が採用されているとのことであった(図6)。以下は、プラットホームでの混合方法を解説する。

写真6 プラットホーム

左側の2つの大きいローリーがUSINAから

エタノールを運搬する車

右側の小さいローリーは各ガソリンスタン

ドに燃料を運搬する車

図6 ガソリンとエタノールの混合方法

タンクに貯蔵されているガソリンとエタノールをプラットホームまでパイプラインをひいて、ガソリンスタンドに配給するローリーに積み込む直前にプラットホームで混合する。

プラットフォームでは、USINAから運ばれてきた無水エタノールを積載したローリー(47,000リットルの容量)が到着すると、タンクの上からサンプリングをしてpH、酸度などを測定した上で、貯蔵タンクまでパイプランで運ばれる。一方、ガソリンとディーゼルはパイプラインで直接タンクに運ばれる。

ガソリンスタンド配給用のローリーは、平均15,000リットルの容量で5,000リットル毎に区分されており、同じプラットフォームが利用される。

プラットホームでは、ガソリン配給用のローリー毎にIDが発給されており、ドライバーがそれぞれの暗証番号をコンピューターに入力することによって自動的に混合率と量の指示が流れて、燃料の混合と流入が自動的に行われる(写真7)。

|

|

| 写真7 混合率を制御する装置 | 写真8 左から、ガソリン(黄色)、 無水エタノール(青色)、 含水エタノール(水色)、 ディーゼル(オレンジ)のパイプ |

|

|

| 写真9 ガソリンと無水エタノールが混合する箇所 | 写真10 エタノールタンク 左側が含水エタノールタンク、 右側が無水エタノールタンク |

当該工場でのガソリンと無水エタノールのブレンドの方法については、写真8にあるように、タンクからつながっている黄色のパイプ(ガソリン)と青色(無水アルコール)の2本パイプがプラットフォームのスタンド用タンク流入直前で交わる(1本になる)ことによって混合される(写真9)。

1本のパイプ(混合パイプ)の中は螺旋状の部品が取り付けられており、その回転によって良く混ざるようになる。ブレンドの方式としては、トップ式(プラットホームの上部でブレンド)とボトム式(プラットホームの下部でブレンド)があるが、現在はトップ式が主流とのことであった。

ペトロブラス社の担当者によると、プラットホームでの混合は、ガソリンとアルコールがよく混ざるという利点があるが、現在のプラットホームは自社がアルコールの流通に関して独占権を得ていた時に建設されたもので、(1)の方式のプラットホームを建設するには装置が複雑で多額の経費がかかるという。現在ではタンクの底にタービンがついたタンクが開発されておりブレンドが効率的にできるため、次回タンクを建設する際は底にタービンがついたタンクを建設し、(2)の方式でブレンドすることを考えているという。

(5) ガソリンスタンドでの販売状況

ブラジルのガソリンスタンド網は多岐にわたっており、ペトロブラス社の製品を扱うガソリンスタンドは約7,150ケ所、次にイピランガ(Ipirannga)社の約4000ケ所、シェル社の約3,000ケ所、エッソ社の約2,500ケ所の順となっていて、このほかに中小の社が多数存在する。サンパウロ州においてペトロブラス社のガソリンスタンドのシェアは約26〜27%であり、ペトロブラス社の自社所有のスタンドはほとんどなく、ペトロブラス社のロゴをつけて委託販売してもらっているとのことであった。

また、1つの配給センターを多くのガソリンスタンドが共有している状況であり、小売りの状況は複雑となっている。最近、サンパウロ市内では悪質な業者(品質の悪い燃料を供給など)が増えており、市当局は取り締まりを強化していることから、ペトロブラス社での取扱量は若干増えているとのことであった。

ブラジルでは、写真12にあるように、通常、ガソリン(25%無水エタノール混合)と無水エタノール100%の燃料は1つの配給パネルを通じて給油するように設定されている。そのほかの、ディーゼル、プレミアムガソリンはそれぞれ別のパネルで管理されている。

ガソリン車またはフレックス車の利用者は、スタンドに着くと、ガソリンと無水エタノールが設置されている配給パネルの前に車を止めて、ガソリンかアルコールを選択して日本のセルフサービスと同様にドライバー自らが好みの油種を給油している。

サンパウロ市郊外のガソリンスタンドの燃料の価格は以下のとおりであり、ガソリンとエタノールの価格比は約2:1であった(サンパウロ市内のガソリンスタンドもおおむね2:1)。LMCによれば、この価格費は、エタノール生産地からの距離などによって異なるので「地域」によって大きく変動する。

(2005年6月時点)

ガソリン(25%無水エタノール混合)

1.99レアル〜2.29レアル

プレミアムガソリン

2.349レアル

アルコール

0.95レアル〜1.09レアル

ディーゼル

1.47レアル〜1.699レアル

1リットル当たりのエタノールは同量のガソリンほどのエネルギーを生み出さないことから、エタノール価格がガソリン価格の65%以下であることが必要であるとされる。しかし、サンパウロでのドライバーの聞き取りによると、ガソリンとエタノールのエネルギー差は感じられず、フレックス車では価格が安いエタノールを100%入れている人が多いとのことであった。

|

|

| 写真11 サンパウロ市郊外にあるガソリン スタンドの外観 |

写真12 ガソリンスタンドの配給パネル 左側がアルコール、 右側がガソリン(エタノール25%混合) |

|

|

| 写真13 アルコール、ガソリンなどの値段パネル |

(2005年6月時点)

(6) インフラの整備状況

今回の調査は、サンパウロ州に限定され、しかもエタノールの輸出については、前述のようにペトロブラス社の国内向けの配給センターのみしか訪問できなかったことから、全体像を把握するためには、今後の調査が必要である。

ブラジルは、高まりつつあるエタノールの国際需要に対応するため、インフラ整備にかなりの力をそそいでおり、約50億ドルを投じて、5年後を目指して2004年の輸出量24億リットルの倍の「50億リットルの輸出体制」を整えるため鉄道や港湾などを整備することとしている。

主な輸出港は、最大級の港であるサントス(Santos)港およびパラナグア(Paranagua)港である。2004年では、7ヶ所の港(4ヶ所は中南部、3ヶ所は北東部)がエタノールの輸出のために利用されており、エタノール輸出の大部分(60%)は中南部のサントス港を経由している。ペトロブラス社によって計画されているサンセバッション(San Sebastiao)港への新規パイプラインの建設によって、同港は将来において中南部からのエタノール輸出の重要な港としてサントス港およびパラナグア港と肩を並べることになるという。

今回の調査では、ブラジルのグアルジャ(Guaruja)港にある砂糖と大豆の輸出を行っているカーギルのグアルジャターミナル(Cargill Guaruja Terminal)を訪問したのでその概要を紹介する。

グアルジャターミナルは1998年に設立され、ブラジルの砂糖と大豆の輸出ターミナルの主要基地である。同ターミナルでは、年に約300万トンの粗糖の輸出を行っている。主な輸出先はロシア、ナイジェリア、サウジアラビアで、ほかヨーロッパ向けに5.5万トンのオーガニックシュガーの輸出を行っている。

同ターミナルは24時間体制で運営されており、倉庫の貯蔵能力は11万トンで、5万トンと6万トンの倉庫を備え持つが、同倉庫は2日間で一杯になるという。積荷量は1時間当たり1,500トン、1日当たり15,000トンとなっている。

USINAからターミナルまでの輸送手段としては、鉄道およびトラックがあるが、USINAの立地場所と時間およびコストを考慮して選択されている。鉄道は4線あり、1時間当たり300トンの輸送能力があり、コストも鉄道のほうが安いとのことであった。また海外へは年間60隻の船で輸出されている。

写真14 グアルジャターミナルの砂糖倉庫

(6万トンの容量)

(7) フレックス車の販売状況

ブラジルでは、2003年からフレックス車(FFV:FIexible Fuel Vehicle)の生産が開始された。フレックス車は、センサーが排気ガスの酸素含有量を測り、センサーから燃料タンクのエタノール・レベルを示すエンジン管理システム(EMS:Engine Management System)に信号を送り、EMSがエタノールの量を把握し自動的に点火の調節を行うシステムである。このシステムにより利用者は、ガソリンとアルコールの比率を自由に変えることができ、現在のようにエタノールの価格が安い場合には、多くの場合エタノール100%で走行しているようである。フレックス車は外観からは認識できないが、車のリアにある各社のロゴ(写真15)などで確認できる(例:「FLE X POWER」、「ELX」など)。

写真15 フレックス車

(右側に「FLE X POWER」というロゴが入っている)

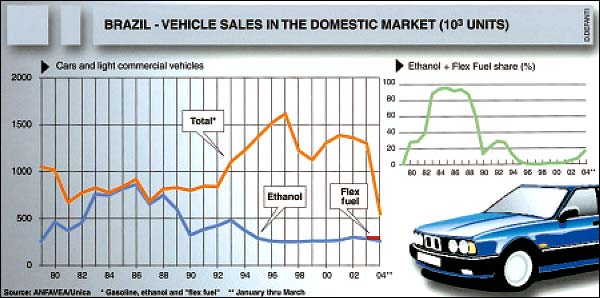

図7はブラジルの自動車販売台数の推移である。1986年までは、ほとんどの車がエタノール専用車であるが、1980年代末から石油価格の下落により、ガソリンの使用が増えたことおよび1989年の砂糖価格の上昇などによって、砂糖の生産が増えたことによってエタノール不足が起こり、エタノール専用車は利用者の信用を失い、急速に販売台数が減っている。その後はガソリン車の販売台数が増えているが、前述のように2003年からフレックス車の生産が始まってからは、販売台数が減ってきている。

図7 ブラジルの自動車販売台数の推移

ブラジル国内では2005年3月までに48万5千台のフレックス車が販売されており、市場関係者は2005年に78万台の売り上げを予想している。現在ブラジルに参入している自動車メーカーのうち日本の、トヨタ、ホンダだけがフレックス車を生産していないが、共にブラジル国内で生産することを発表済みである。

2005年5月の自動車の販売台数の割合は、エタノール車(フレックス車とエタノール専用車)が初めてガソリンの販売台数を上回ったが、その割合は次のとおりである。

フレックス車 :49%

(年末には80%程度まで上昇する見込み)

ガソリン車 :49%

エタノール専用車:2%

ちなみに、われわれ調査団の現地ドライバーによれば、FIAT社の1,500ccのフレックス車の値段は、約32,000〜34,000レアル(144〜153万円)、ガソリン車は若干安く27,000レアル(122万円)程度とのことであった。

なお、国際的な経験によればエタノール10%混合までであれば、通常のエンジンのままで走行可能であり、2003年以前のガソリン車であっても、多少改造すればエタノールの混合率をさらに上げることは可能であるという。

(8) エタノール流通における今後の課題

訪問したペトロブラス社の担当者によれば、現在アルコールの流通に関しての課題は、各USINAの配給能力が低いことから時々、在庫の量が足りなくなることが挙げられる。

すなわち、各USINAでもプラットホームを持っているが、当該配給センターのような大規模で効率性の高いものではない。

今後は、備蓄ができる中間貯蔵施設が復活すると思われるので、これらの問題も解消される見込みである。

(9) エタノール生産者(USINAなど)との契約方法

各USINAとの契約については、リオデジャネイロのペトロブラス社購買部で一括して契約を行っているので詳細は分からないとのことであった。

タンクローリーは自社所有しておらず、別途、契約している運送会社(子会社であるトランスペトロ社を含む15〜20社)が、ローリーをUSINAに配車して、エタノールの買い付けを行っている。このため輸送費は自社が負担しており、買上価格はFOBとなっている。運送会社と長期契約を結んでいることから、タンクローリーにはペトロブラス社のロゴを入れてもらっている。

| ページのトップへ |

おわりに

ブラジルでは、砂糖およびエタノール需要と生産の大きな伸びを見込んでいる。それは砂糖においては、EUの砂糖政策に対するWTOの判定結果を受けて、ブラジルがEUの輸出市場のシェアの相当程度を奪う可能性が高いこと、エタノールにおいては、京都議定書の発効により各国が二酸化炭素削減を迫られる中で、世界で最低のコストでエタノールを生産できるブラジルの供給力に注目が集まっていること、などがその背景にある。

今回の調査で強く感じたのは、ブラジルは砂糖ではなく、エタノール生産に力を注いでいるということであった。全米砂糖連盟によれば、ブラジルはエタノールに焦点をあてた生産振興を行ってきており、この結果、さとうきびや砂糖の生産量も増加してしまい砂糖の国際需給や価格にも影響を与えているとしている。このようにブラジルにとっては、もはや「砂糖はエタノール生産の副産物」であるとしている。

インフラの箇所でもふれたが、ブラジル政府は、50億ドルを投じて輸出体制を整えつつあり、また技術開発にも力を入れ、農薬散布用の飛行機にもエタノールが利用されている。

エタノールの生産は、2003年からのフレックス車の生産を受けて、2004/2005年から2002/2003年の2年間で27億リットルの伸びとなっており、今後もフレックス車の増産によって生産増が予想される。また輸出をみてみると、原油高の影響を受けて2003年が8億リットルの輸出であったのに対し、2004年では24億リットルと3倍近くの伸びとなっており今後も輸出増が見込まれる。

しかしながら、このままエタノールの増産が続けば、生産されたさとうきびはエタノール向けにより利用される可能性がある。実際に、砂糖の供給は今後エタノールの需要によって影響を受けると言われている。ブラジルの砂糖輸出量は世界の砂糖貿易量の3割強を占めるが、このような事態となれば砂糖価格は原料のさとうきび不足によって高騰することも予想され、世界の砂糖需給に大きな影響を与えることが懸念される。

UNICAによれば、今後予想される砂糖とエタノールの輸出のために2010年までにさとうきび1.8億トンの増産を見込んでいる。

しかしながら、われわれが訪問した最大のUSINA(伝統的さとうきび栽培地)に砂糖類情報2005.9 42よると工場の処理能力は飽和状態であり、さとうきびの面的拡大は難しく、これ以上の砂糖およびエタノールの増産はさとうきびの単収を上げない限り厳しいとのことであった。すなわち、単収増か、伝統的栽培地以外での面的拡大が順調に進むかどうかにかかっているが、最近の年間のさとうきび増産のペースは若干落ちている。さらには、さとうきびは農産物であることから干ばつなどの自然災害によって、生産の減少も考えられる。

UNICAは広大な未利用地があるので、需要があればさとうきび増産は問題ないとしているが、砂糖の輸入国であるわが国としては、今後のブラジルにおけるさとうきび、砂糖およびエタノールの生産、インフラの整備事情などについては、引き続き見守っていく必要がある。

(主な面談者リスト)

今回訪問した調査先の場所

| ページのトップへ |